子育て世帯が受給できるお金のひとつ,児童手当

子育て/教育の支出を支える大切な制度ですが、一部の高所得世帯の児童手当を廃止する改正案が2月に閣議決定されました。

今回は『児童手当の基本と改正案の概要』と共に、

手当が得られる/得られないのボーダーラインにいる場合の対応策、『所得のコントロール』についてお伝えさせていただきます。

※※※ 注意 ※※※

本記事で取り上げる改正案の説明はあくまで執筆時点で内閣府のHPに公表されている「案」であり、成立されたものではないことにご留意願います。

Contents

■児童手当の基本と、特例給付について

児童手当の基本

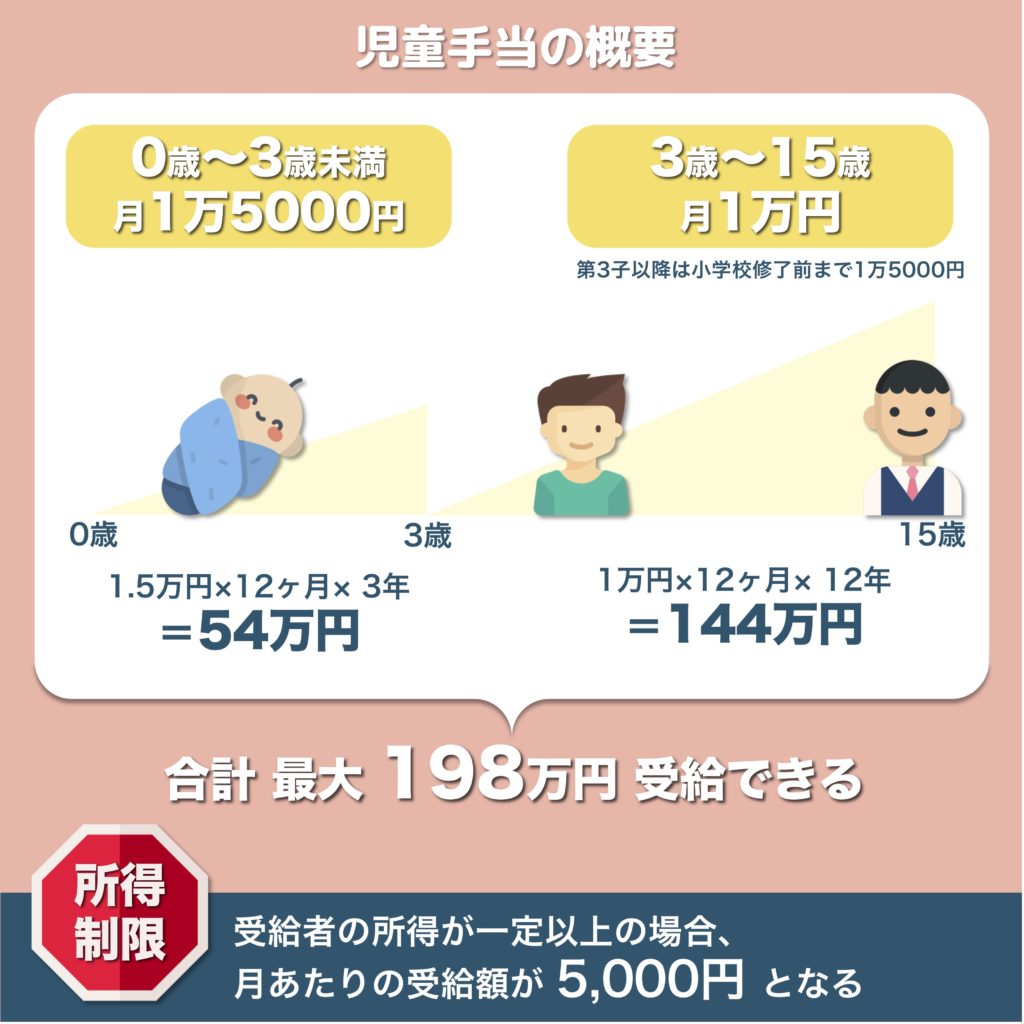

児童手当という制度をざっくり説明しますと、

『0歳〜15歳の期間、子の年齢の時期により月あたり1万円〜1万5000円もらえる』

という制度です。

そして現在の制度では、所得が一定以上の場合は月あたりの受給額は5000円になります。これを特定給付といいます。

改正案が成立するとどうなるか?

法改正を要約しますと以下のようになります。

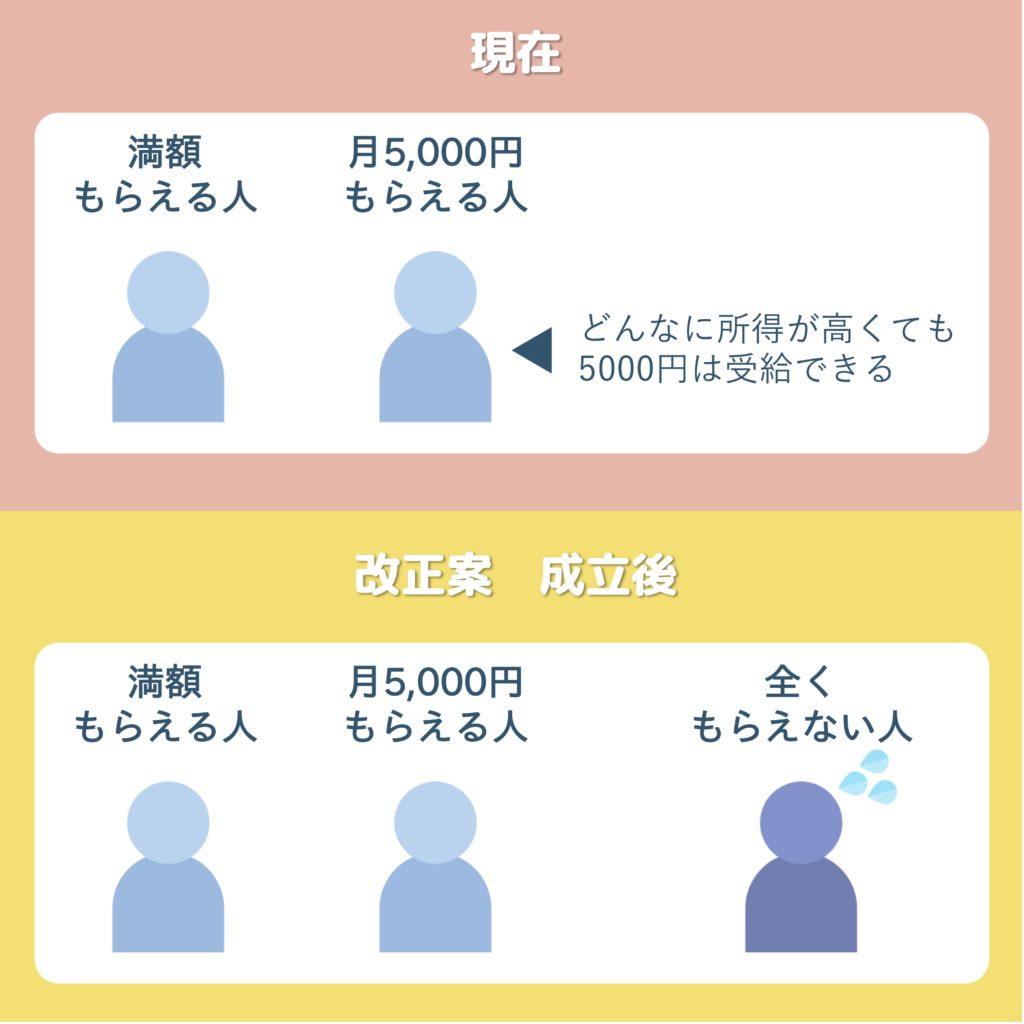

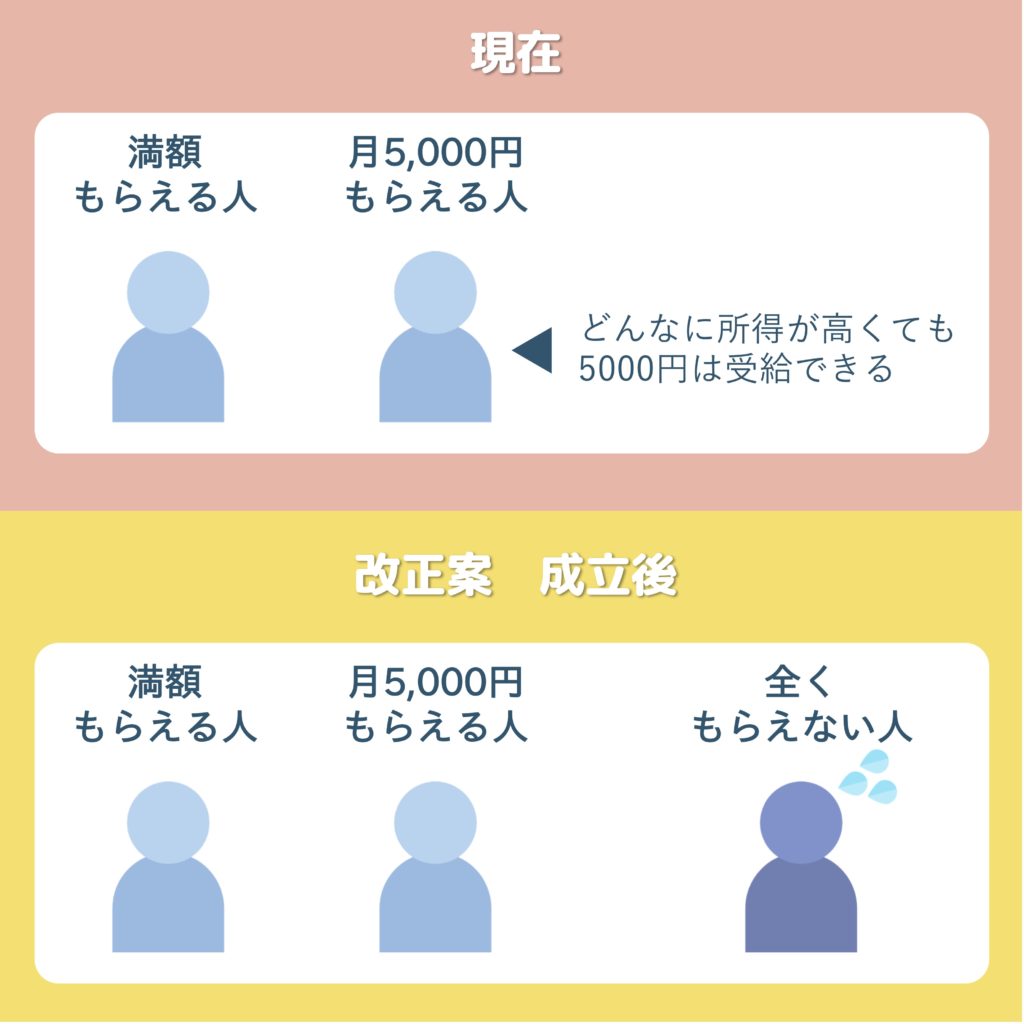

【現在】

●どんなに所得が高く人でも月5000円は受給できている。

●「満額もらえる人、少なくもらえる人」の2パターンのみ

【改正案 成立後】

●高額所得者は児童手当が一切もらえなくなる。

●「満額もらえる人、少なくもらえる人、全くもらえない人」の3パターンになる。

改正案の要件を説明する前に、現在の特例給付の所得制限について解説していきたいと思います。

特例給付の要件について

児童手当の基本は

『0歳〜15歳の期間、子の年齢の時期により月あたり1万円〜1万5000円が受給できる』。

『15年間で概ね200万円が受給できる』

ということになります。

しかし、誰でも満額が受給できる訳ではありません。

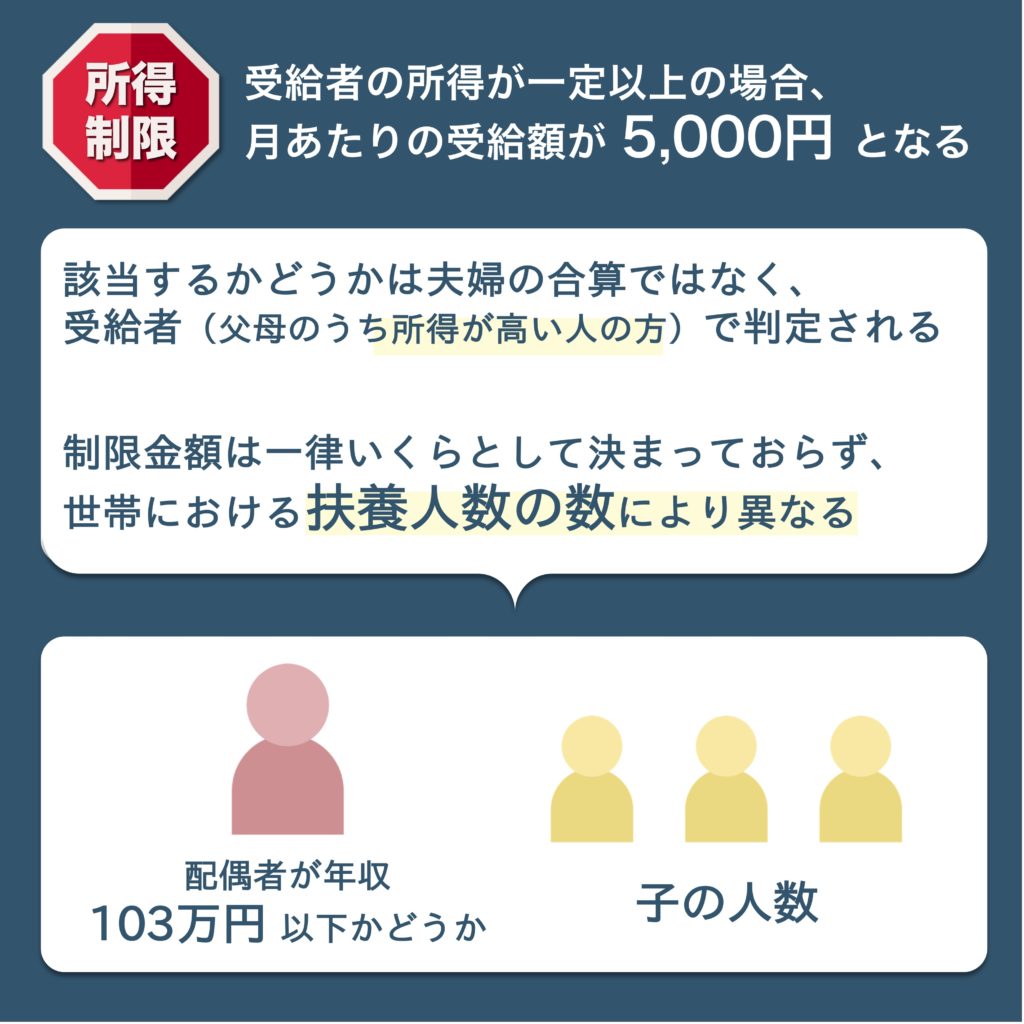

所得が一定以上の場合は上記の金額は受給できず、『特例給付』という形で月5,000円が支給されます。

なお、所得の判定は世帯ではなく受給者の所得で判断されます。

(基本的には父母のうち所得が高い人が受給者になり、その人の所得で判断されます)

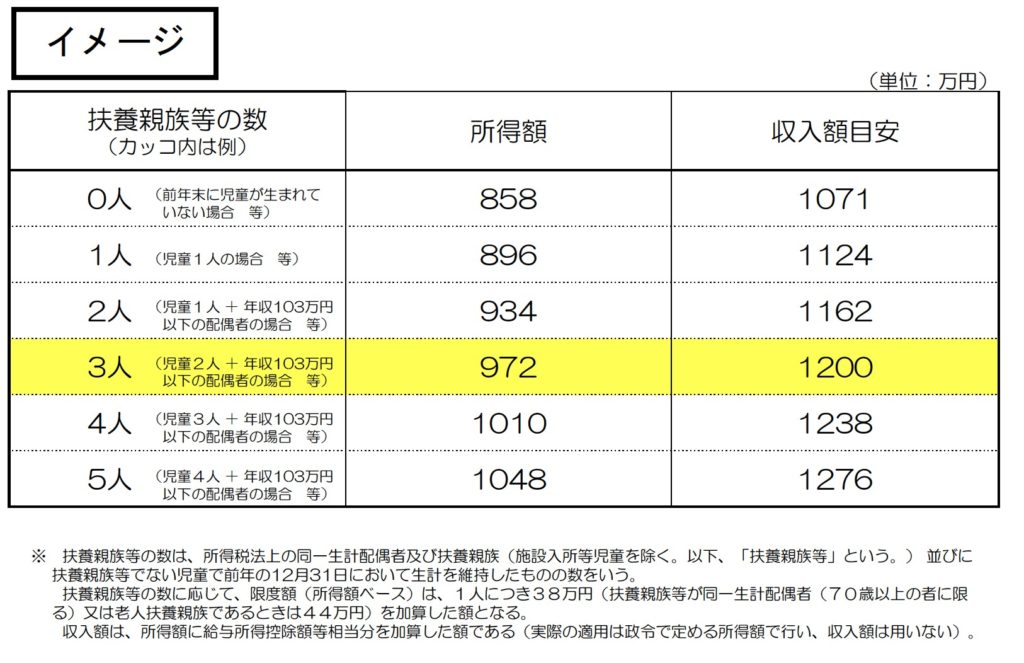

そして、所得制限の金額(ボーダーラインとなる金額)は一律いくらとして決まっておらず、世帯における扶養親族の数により異なります。

扶養親族の数は簡単に言うと、受給者の配偶者の年収が103万円以上かどうかと、子供の数により異なるということです。

【配偶者の年収が103万円以下で、子供が2人】

この場合の扶養親族は3人ということになり、3人の場合での所得制限金額をもって児童手当が受給できるか、特例給付になるかが判定されます。

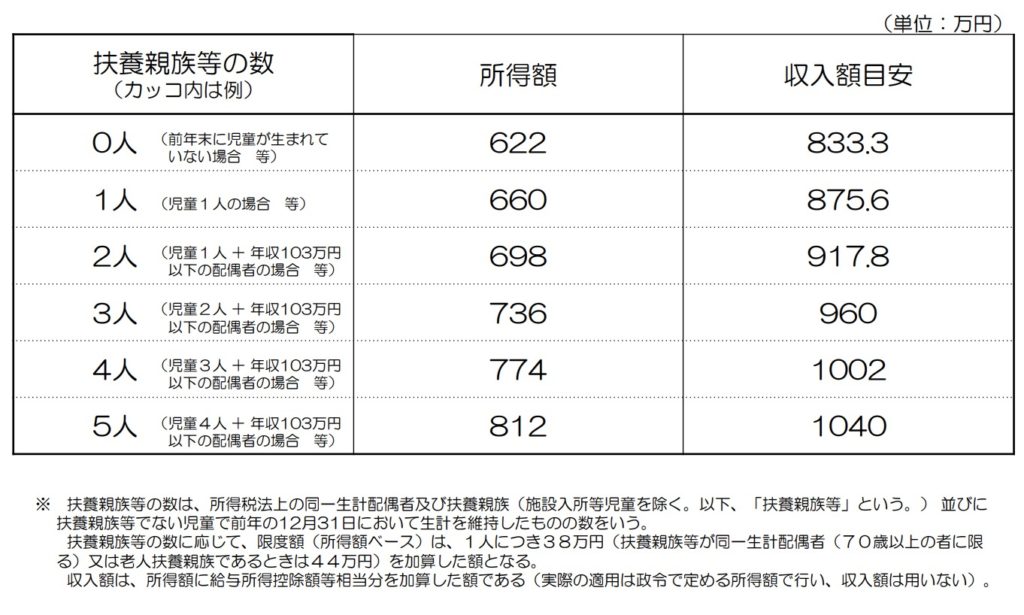

以下は内閣府のwebサイトよりダウンロードできる所得制限限度額表です。

例えば『扶養親族の数:3人』の場合、所得制限額は736万円(年収目安960万円)とあります。

年収が960万円以上だと、児童手当は満額もらえず、特例給付(月5,000円)になってしまうということですね。

ちなみにここでいう所得は『児童手当の判定用の所得』で、所得税や住民税の計算でつかわれる『税法上の所得』とは計算が若干異なります。(詳しくは後半で解説)

子が0歳から15歳の期間ずっと特例給付に該当した場合、15年間で受給できる金額は90万円になり、児童手当の満額である198万円より約100万円少なくなります。

以上が現在の児童手当と所得制限の概要になります。

■閣議決定された改正案の概要

続いて今回閣議決定された改正案について解説していきます。

**以下に記載の情報は内閣府および参議院のwebサイトに記載の資料を参考にしております。

重複しますが、法改正のざっくりしたアウトラインは以下になります。

【現在】 どんなに所得が高く人でも月5000円は受給できている。

【成立後】 高額所得者は児童手当が一切もらえなくなる。

所得がいくら以上だと、もらえなくなるのか?

内閣府webサイトに掲載されている資料をみていきましょう。

参照:「子ども・子育て支援法及び児童手当法の一部を改正する法律案について」

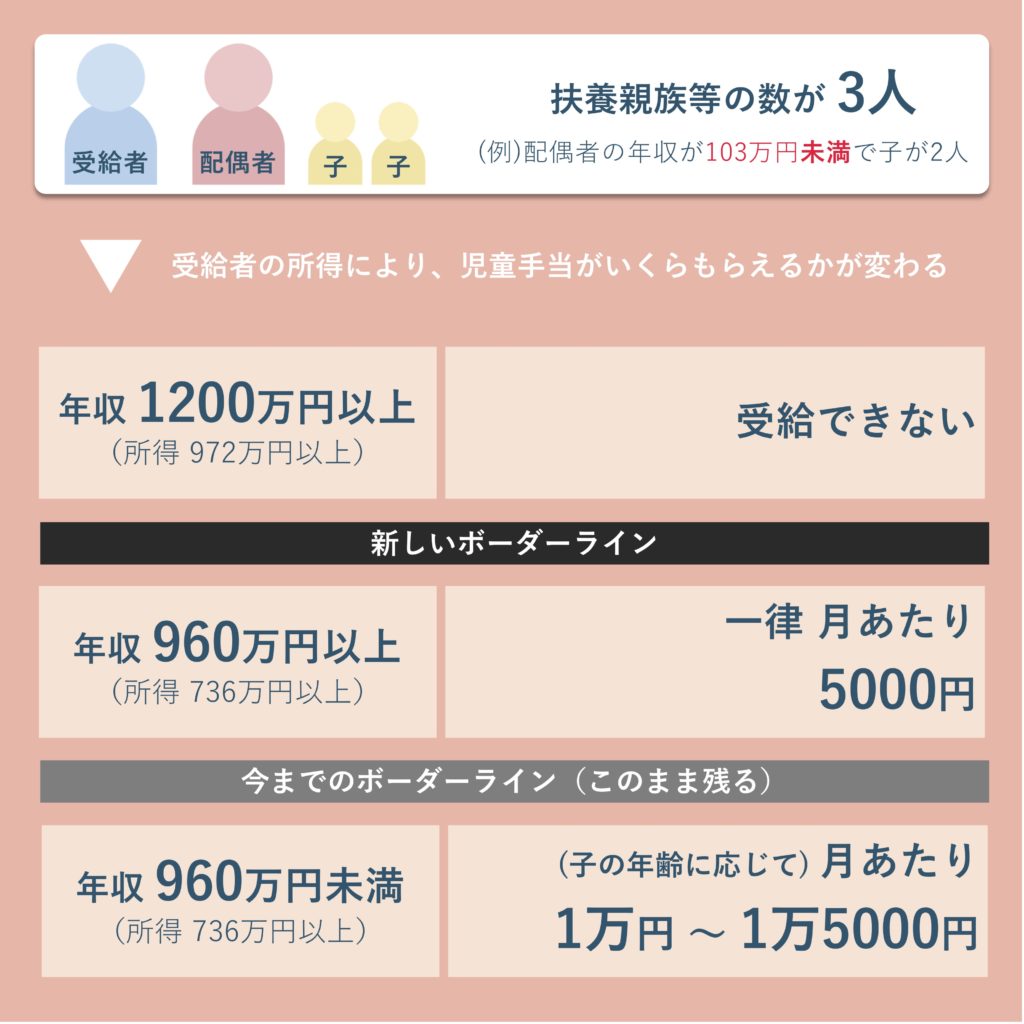

「扶養親族:3人」の場合

先程と同じように「扶養親族の数:3人」の場合で説明していきたいと思います。

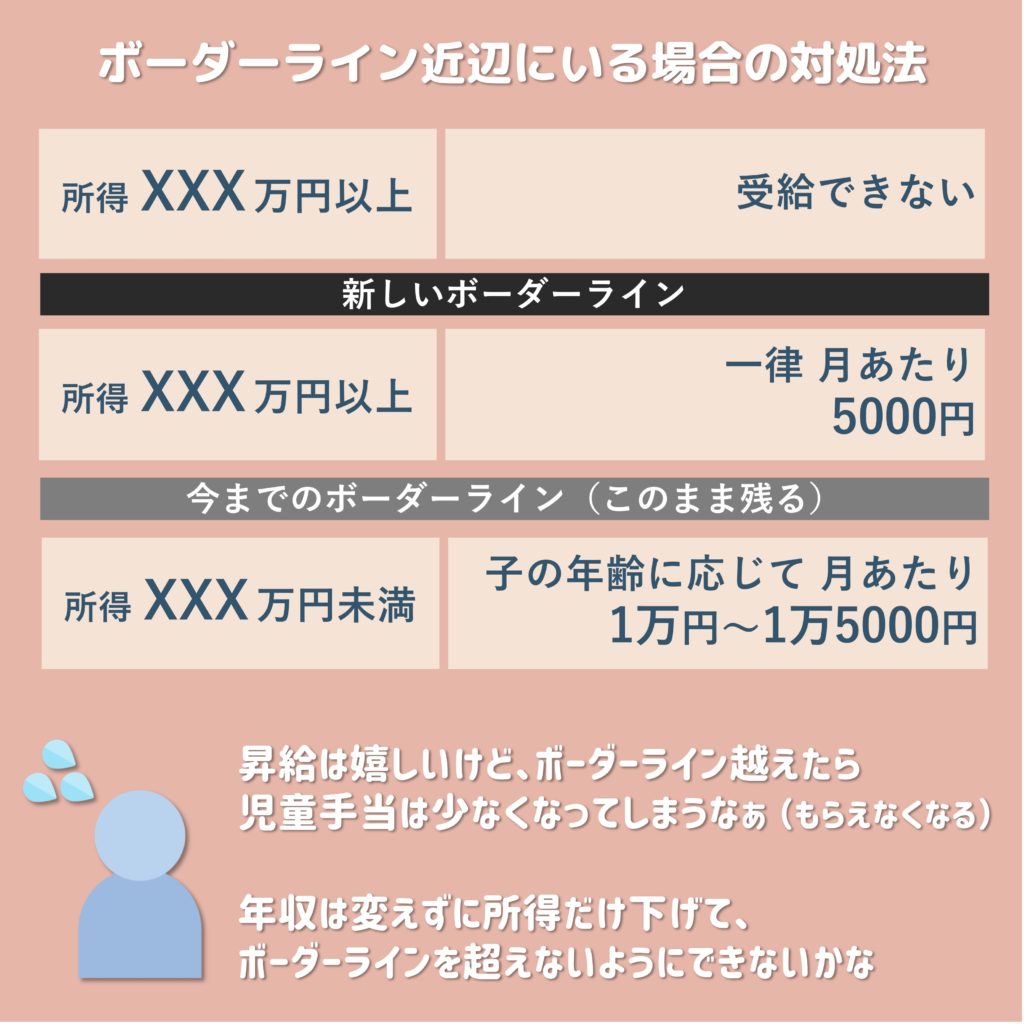

この場合、受給者の方の年収が1200万円を超えてくると児童手当だけでなく、特例給付も受給できなくなる。「全くもらえない」ということになります。

しかし、年収が960万円以上〜1200万円未満の場合は特例給付(月あたり5000円)は受給することはできます。

このように「満額もらえる/月5000円だけもらえる/全くもらえない」という受給区分が、2つのボーダーラインにより分けられる。という風になっています。

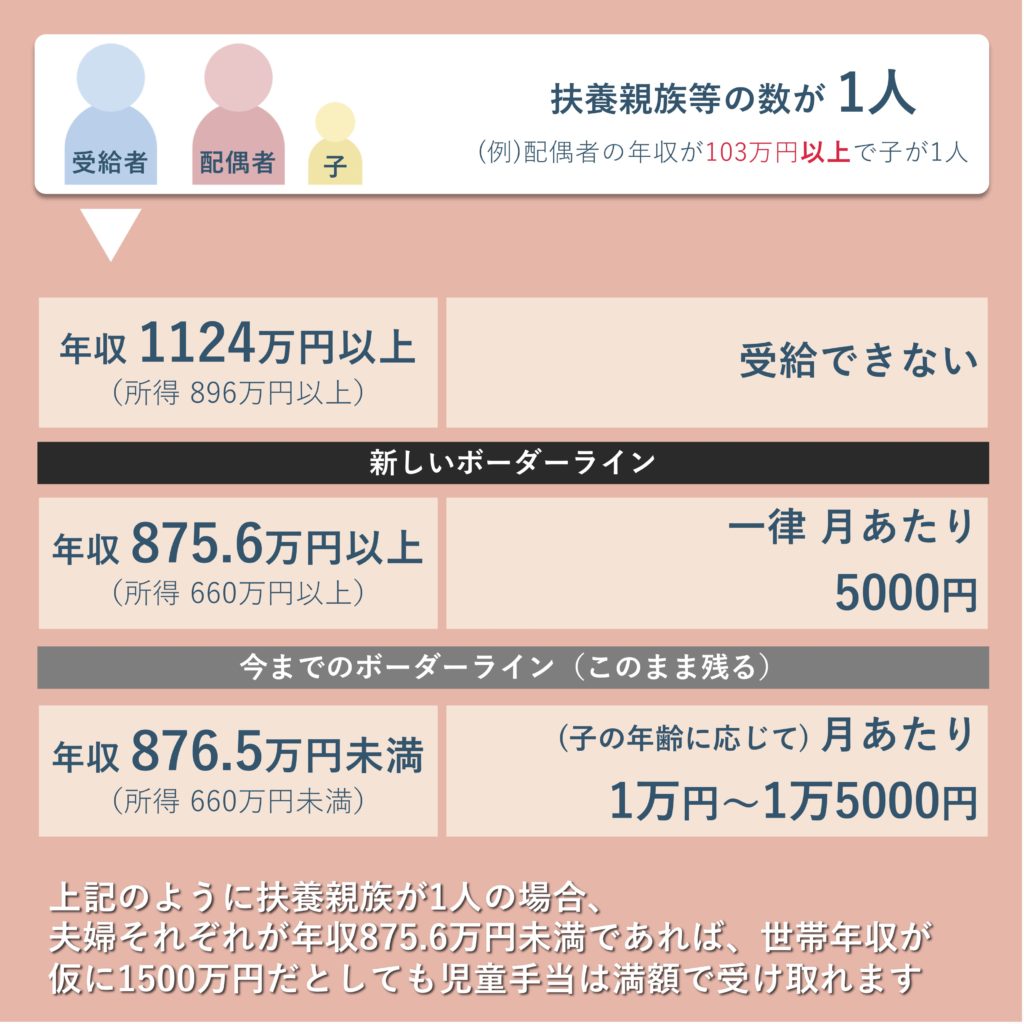

「扶養親族:1人」の場合

今度は夫婦共働きで配偶者の年収が103万円以上、子供は1人の例をみてみましょう。

扶養親族等人数が1人の場合は以下のようになります。

ここで大切なのは、仮に世帯年収が1500万円などの場合でも、夫婦それぞれの年収が875.6万円未満であれば児童手当は満額で受給できるということです。

さて、2つの例をもって改正案が成立した場合どうなるかを説明してきました。

現在は閣議決定がされただけなので所得制限の要件は変更される可能性もあります。

しかし法改正が成立した場合、子育て世帯にとっては大きな打撃です。

年収が高い方は所得税や住民税、社会保険料の金額も高くなるため、月5,000円といえど、今までもらえていたものが受給できなくなるのは面白くないかもしれません。

■ボーダーライン付近にいる場合の対処方法

ここで頭を悩ますのは所得制限のボーダーライン近辺にいる場合です。

昇給/転職などにより年収が上がるのは喜ばしいものの、それにより児童手当が受給できなくなるのは面白くありません。

そこで対応策として【年収を変えずに所得を下げる】ことを検討します。

ここからは「児童手当における所得額の計算方法」と「会社員の方でも可能な所得コントロール」についてお伝えしていきます。

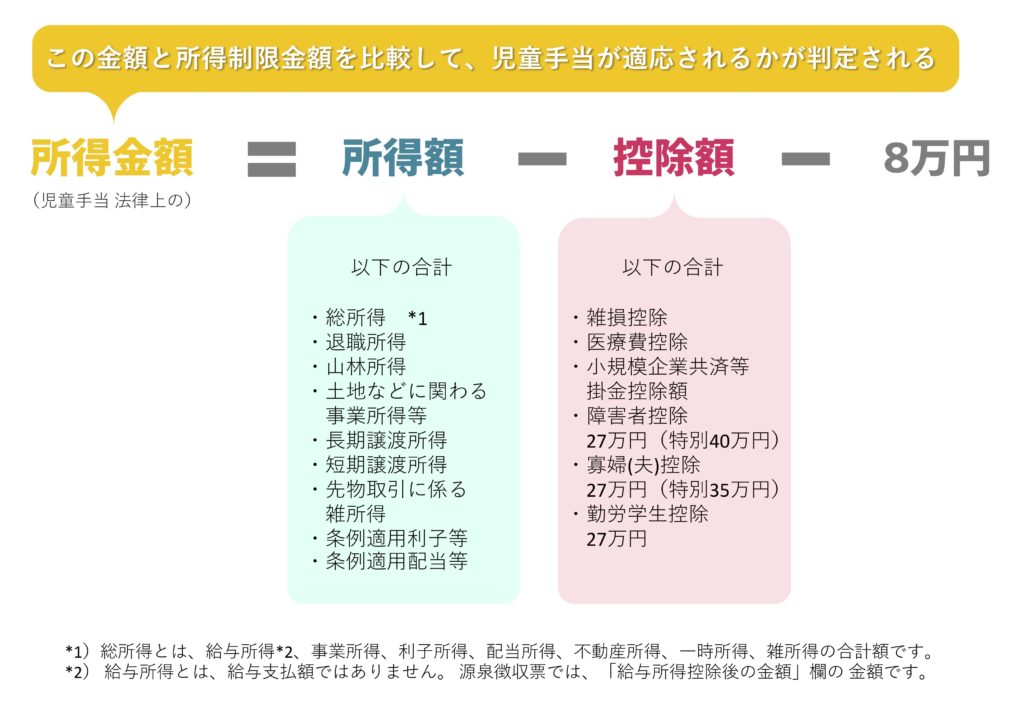

「児童手当の判定用の所得」の計算方法

前半でもお伝えしましたが、所得税や住民税の計算のためにつかわれる「税法上の所得」と、「児童手当の判定用の所得」は異なります。

以下は「児童手当の判定用の所得」の計算式になります。

副業などを行なっていない会社員の方の場合、所得額に入るのは給与所得(給与所得控除後の金額)が殆どだと思います。

控除額にカウントできるものが大きければ児童手当判定用の所得は小さくすることができます。

しかし、上の図で確認できるように控除額にカウントできるのものは少ないです。

それは「税法上の所得控除」よりも「児童手当法律上の所得控除」の方が控除の種類が少ないからです。

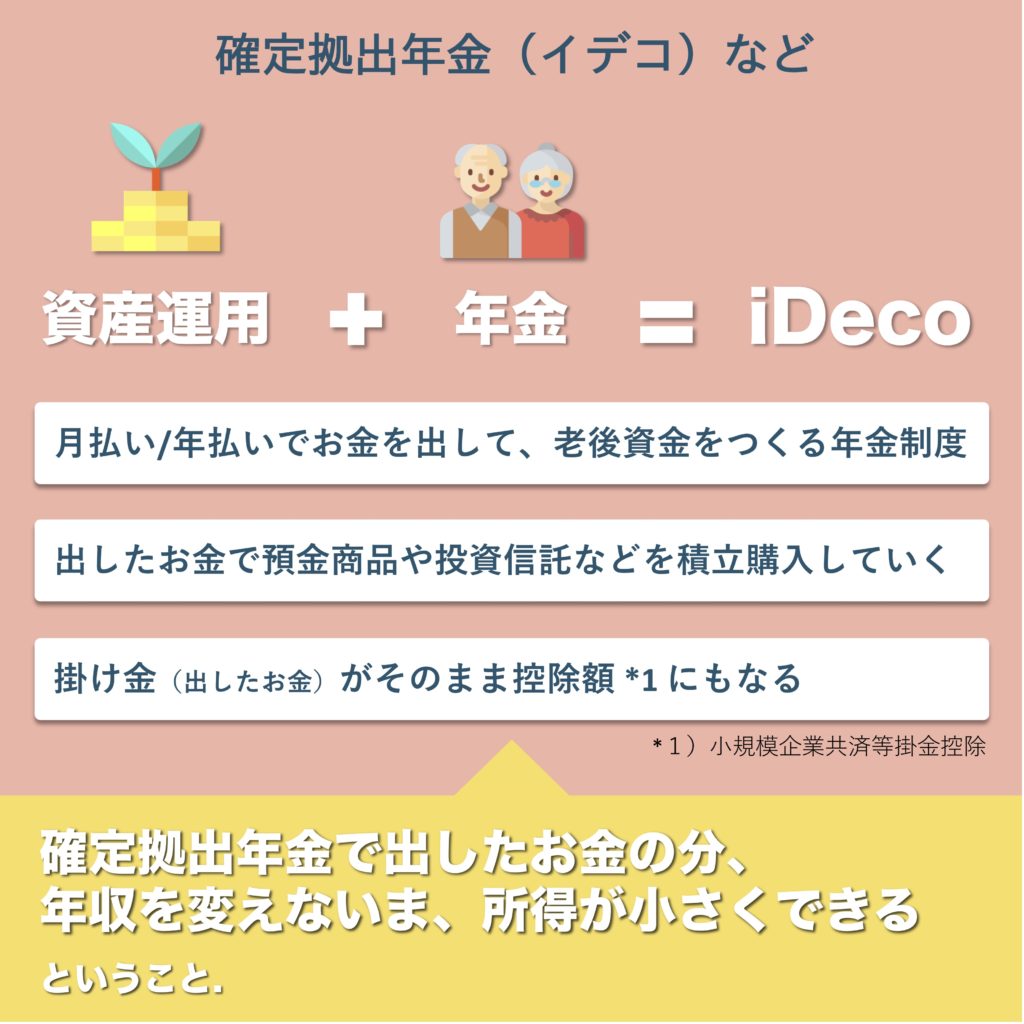

確定拠出年金(イデコ等)による控除

控除として適用されるものとして雑損控除や医療費控除などもあるのですが、現実的に最も使いやすい控除は「小規模企業共済等掛金控除」です。

これにはイデコ(個人型確定拠出年金)の掛け金などが該当します。

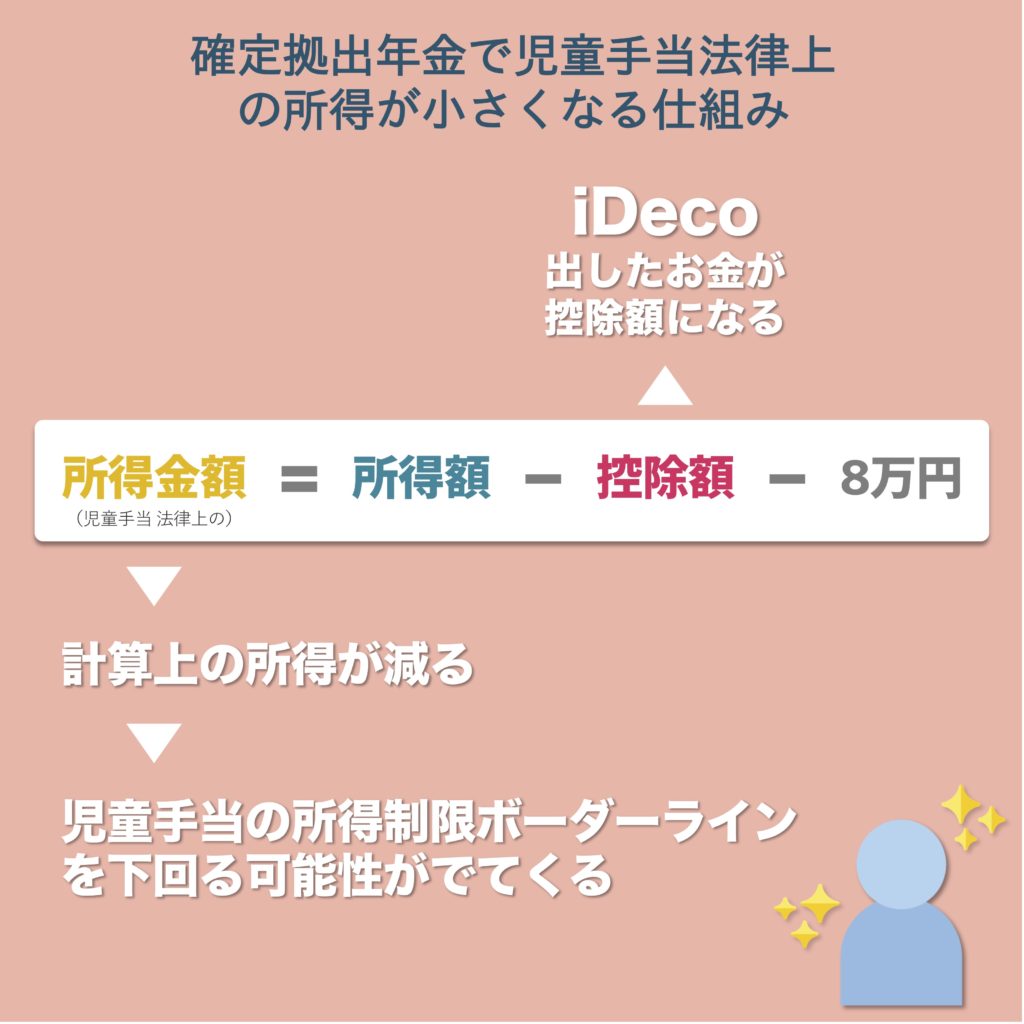

確定拠出年金で出した金額は、その金額そのままが「小規模企業共済等掛金控除額」になります。

イデコは個人で積立する年金制度の一つですが、将来の為に出したお金が所得を小さくする効果もある。ということになります。

なお、確定拠出年金には月あたり/年あたりで出せる金額に上限があり、自営業や会社員によって上限金額は異なります。

企業型確定拠出年金がない企業の会社員の場合、イデコの年間拠出金額は27.6万円になります。

上記の場合、児童手当の所得制限金額をオーバーしている金額が27.6万円以下であれば、イデコを行うことによって所得制限の対象から外れ、児童手当を受給できるようにできる可能性がでてきます。

以上が確定拠出年金を活用することでの対処法です。

他の対処法としては、例えば会社員の方でも副業として一定の要件をみたせば青色申告特別控除がつかえます。これによって所得を下げることができれば児童手当の所得制限をクリアすることも可能かもしれません。

(また、不動産投資の減価償却などによって所得を削減し節税を試みる提案も巷には溢れていますが、筆者は節税の面でも児童手当の面でも効果的ではないと考えます)

<まとめ>

今回は法改正が進んでいる児童手当の現状と改正点、そして改正に伴って受給できなくなる場合の対処法をお伝えさせていただきました。

会社員の方の場合、自分の所得額をコントロールする手段が限定されます。

しかし、所得のコントロールは今回取り上げた児童手当だけでなく税金の面でも大切な知恵と知識になります。

今後、児童手当のみならず様々な法改正が行われ、自分が不利になる場面は日本の財政を考えると十分起こり得ると考えられます。

そのような時は、本記事のイデコの例のように知恵を働かすことによって不利益を回避することが大切になってくるでしょう。

今回の記事は以上となります。

最後まで読んでいただきありがとうございました。