「相続税で遺産の半分が持ってかれた」

「ウチは相続税をとられるほど資産はないから関係ない」

など、相続税は多くかかる方とそうでない方とでは意識がはっきり分かれる税金のひとつです。

また、自分ごとになるまで中々全体像が見えない税金でもあります。

本日は相続税はどの程度身近なものか、最低限抑えておくべき知識をお伝えしていきます。

Contents

Q:どれくらいの人が相続税を支払っている?

A)全国平均で8.3%:12人に1人の方が相続税を納めています

A)東京都の場合、16.7%:6人に1人の方が相続税を納めています

国税庁が発表した相続税の申告状況によると、平成30年に亡くなられた方(被相続人)は全国で約136万人。

このうち、相続税の課税対象となった被相続人数は約11万6千人でした。

一方、同年に東京都で亡くなった方は119,253人で、そのうち相続税の申告書の提出に係る被相続人数は19,876 人でした。

課税割合は16.7%、つまり、6.0人に1人が相続税の申告書を提出しました

(※この中には、申告をしたものの、小規模宅地等の特例や配偶者控除を使うことで納税額がゼロ円になる場合も含まれています)。

課税価格の総額は3兆6,549億円、申告税額の総額は6,375 億円です。

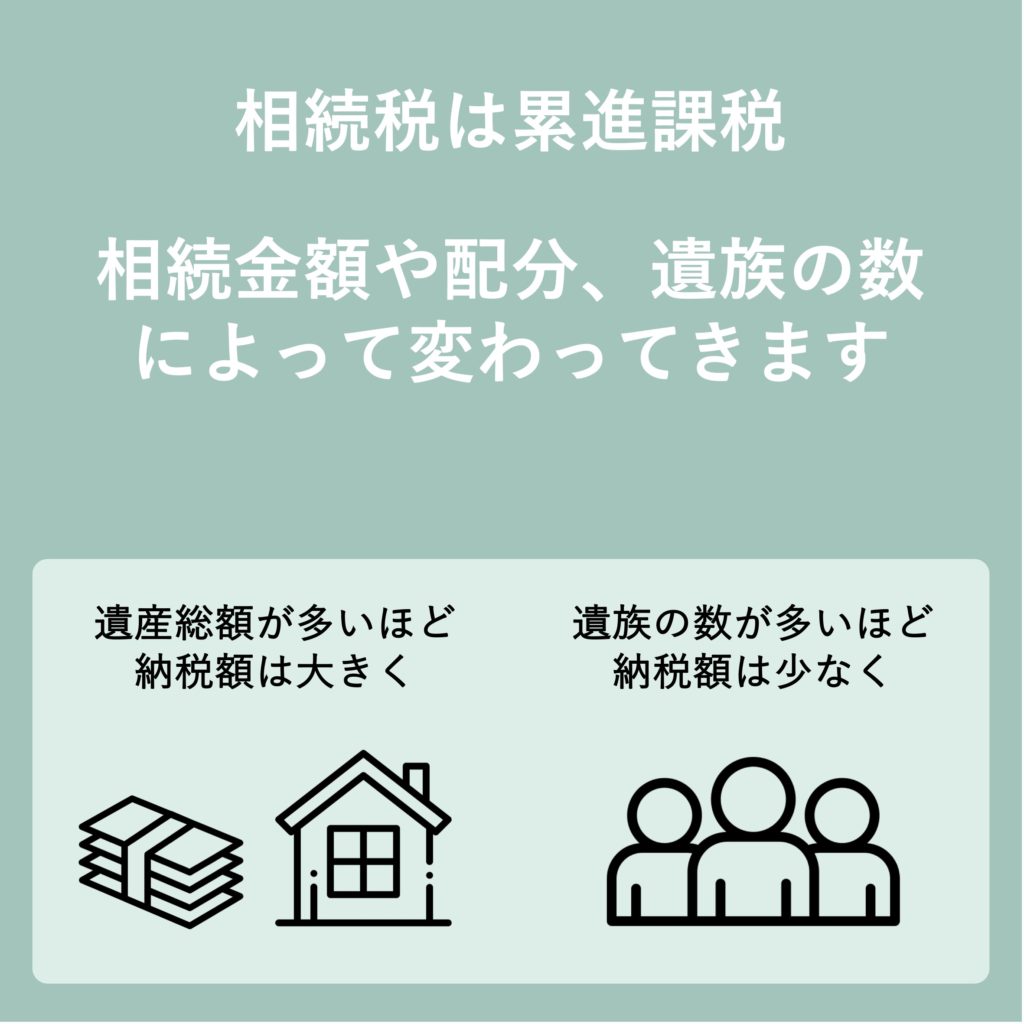

Q:相続税の金額ってどうやって決まるか?

相続税は累進課税。遺産金額や配分、遺族(法定相続人)の数によって変わってきます。

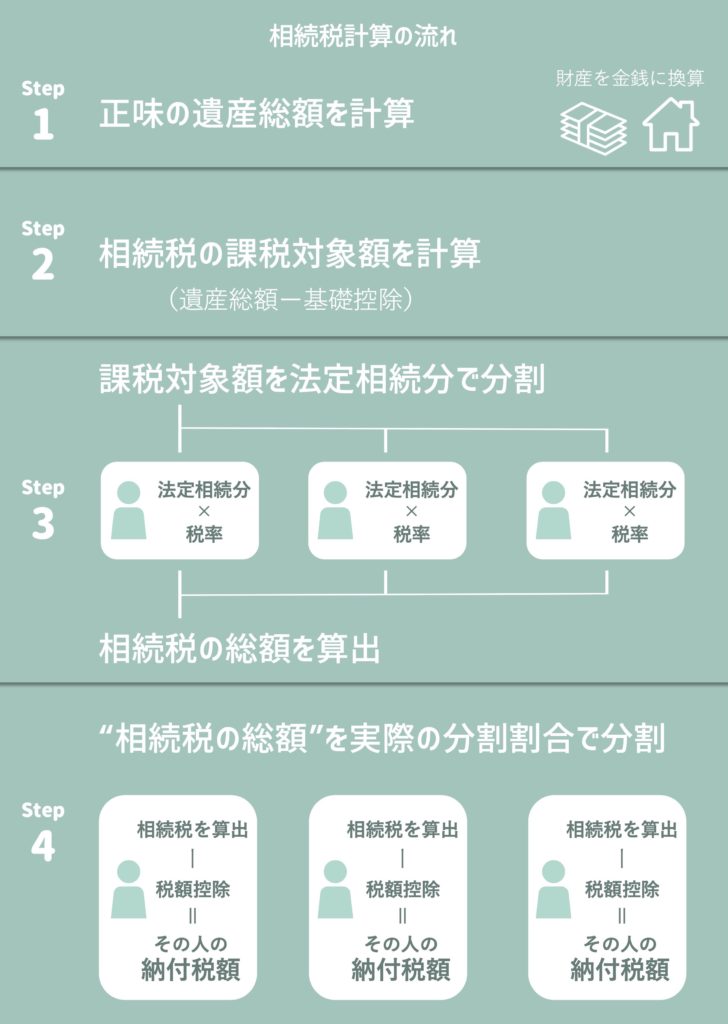

ざっくりどれくらいかかるか知るには、計算サイトが便利

実際の相続税計算の流れは以下になりますが、便利な計算サイトも沢山あるので覚える必要はありません。大まかな流れと、最低限の用語を知っておくのが大切です。

個人的にはフィデリティ証券の相続税シミュレーションは計算式まで表示してくれるのでとても分かりやすくてオススメです💡

最低限知っておくべき単語 : 相続人と被相続人

●亡くなった方:被相続人

●相続をうける方:相続人

最低限知っておくべき単語 : 基礎控除

相続税には基礎控除という非課税枠があります。要点としては

●「3,000万円 +(600万円×法定相続人の数)」だけ、課税対象額が小さくなる仕組み

●上記金額分は、相続しても税金がかからないということ。

●遺産総額が基礎控除の金額内であれば、相続税はゼロ。

(***法定相続人についてはすぐ次で解説します)

基礎控除の仕組みがあるので、全ての人に相続税がかかるわけでないということです。

なお、基礎控除の金額は平成26年12月31日以前の相続の場合は「5,000万円 +(1,000万円×法定相続人の数)」でした。

基礎控除額が少なくなってきているので以前より相続税を支払う人は増えるようになりました。

最低限知っておくべき単語 : 法定相続人

法定相続人というのは、民法で定められた”被相続人の財産を相続できる人”です。

(遺言書があれば、相続できる人は法定相続人に限られませんが、遺言書がない場合は基本的に法定相続人同士で遺産分割について協議し、どのように相続するかを決めることになります)

法定相続になれるのは被相続人の配偶者と被相続人の血族です。

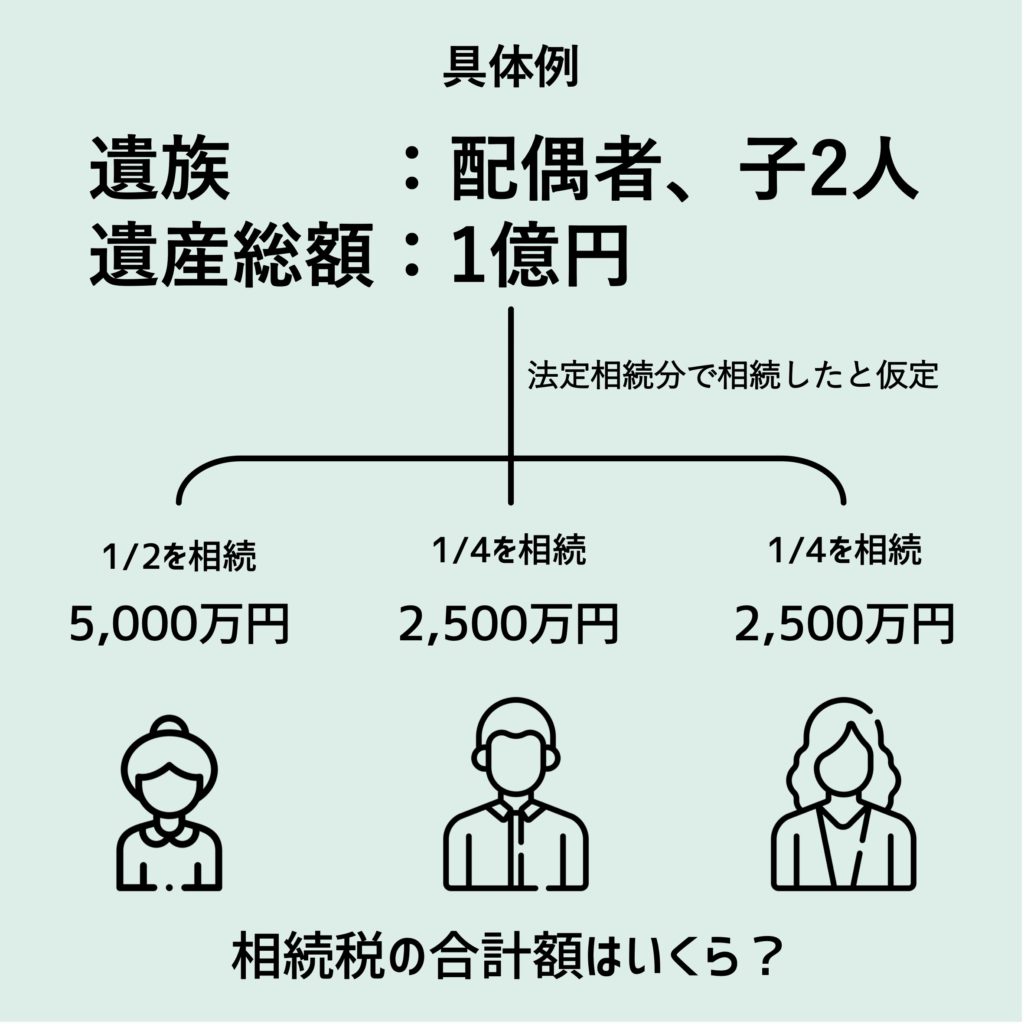

Q:例えばどれくらいの税額になる?

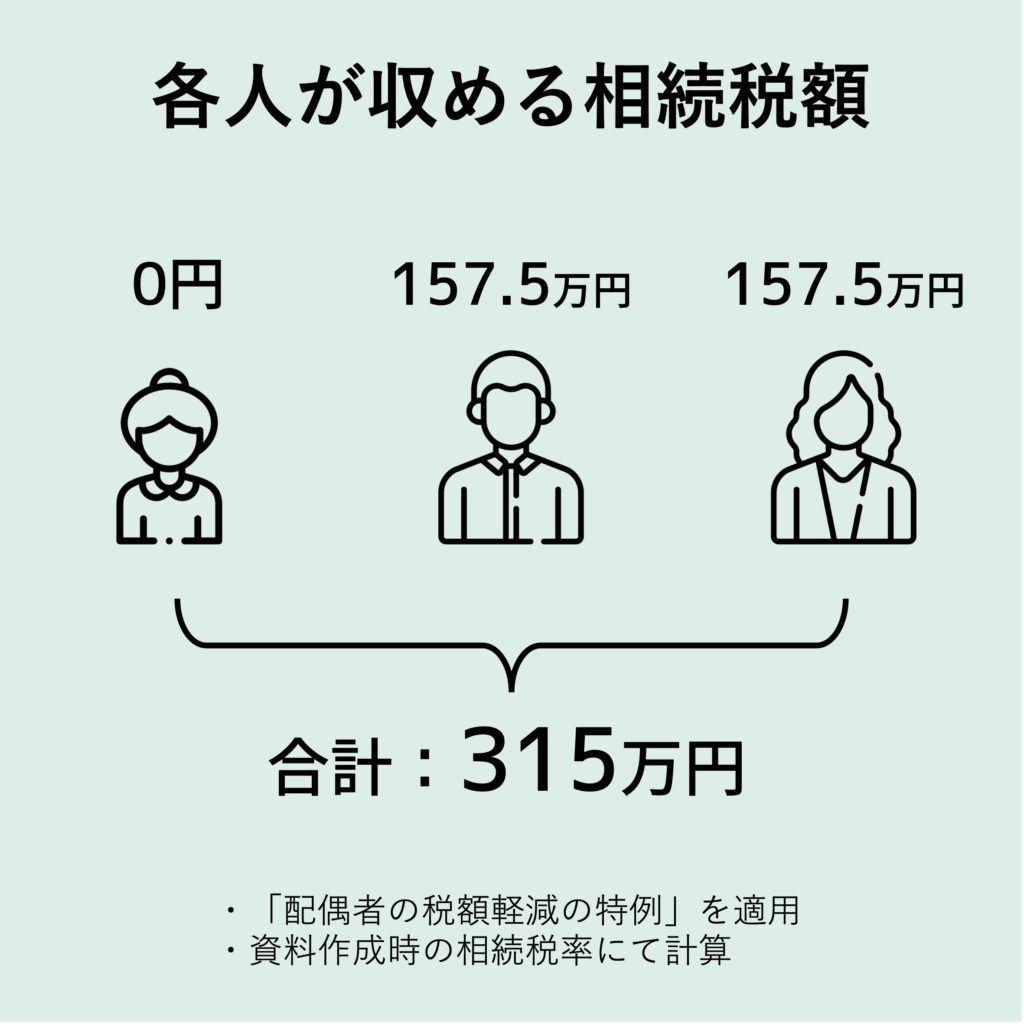

1億円の遺産総額だとしても、例のような分割割合で相続した場合、税額は315万円ほどになります。

相続税には「遺産の半分持ってかれる」というようなイメージがあったりしますが、それは最高税率55%が適応された場合のみの話であるのがよく分かります。

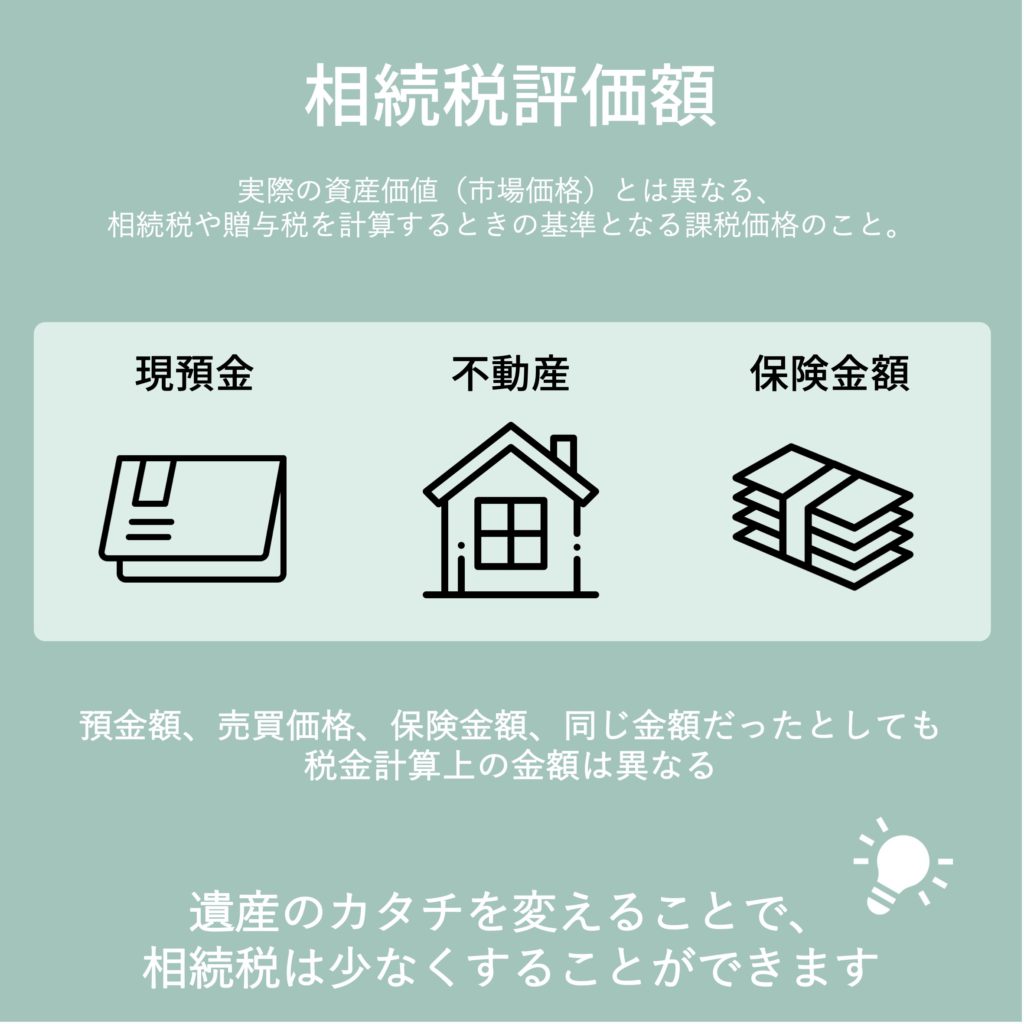

Q:相続税を抑えるにはどうすればいい?

A:資産の種類を変えることで”相続税評価額”を引き下げられたり、各種控除制度の活用によって納付税額を抑えることができます。

しかし、制度を上手に活用しないとかえって相続税が高くなる場合もありますので、計画的に行う必要があります。

同じ金額だったとしても、不動産や保険金額など現預金と異なるカタチで相続することで、税金が低くなったりします。

======================

今回は相続税のキホンとして、ベーシックな内容のみお伝えしました。

相続税は全ての方にあてはまるものではありませんが、大きな金額での相続の可能性がある場合は事前の対策が必要であることは頭に入れておいた方がよいでしょう。