実物資産の代表格である「金」

【資産運用としての金】というテーマで、前回から2回に分けて金の魅力について解説しております。

今回は以下のテーマでお伝えしていきます。

- 金価格が変動する要因

- 2020年の金相場で起きたこと

- 金価格の将来

前回の記事はコチラ「資産運用としての金 vol.1)特徴と有効性」

Contents

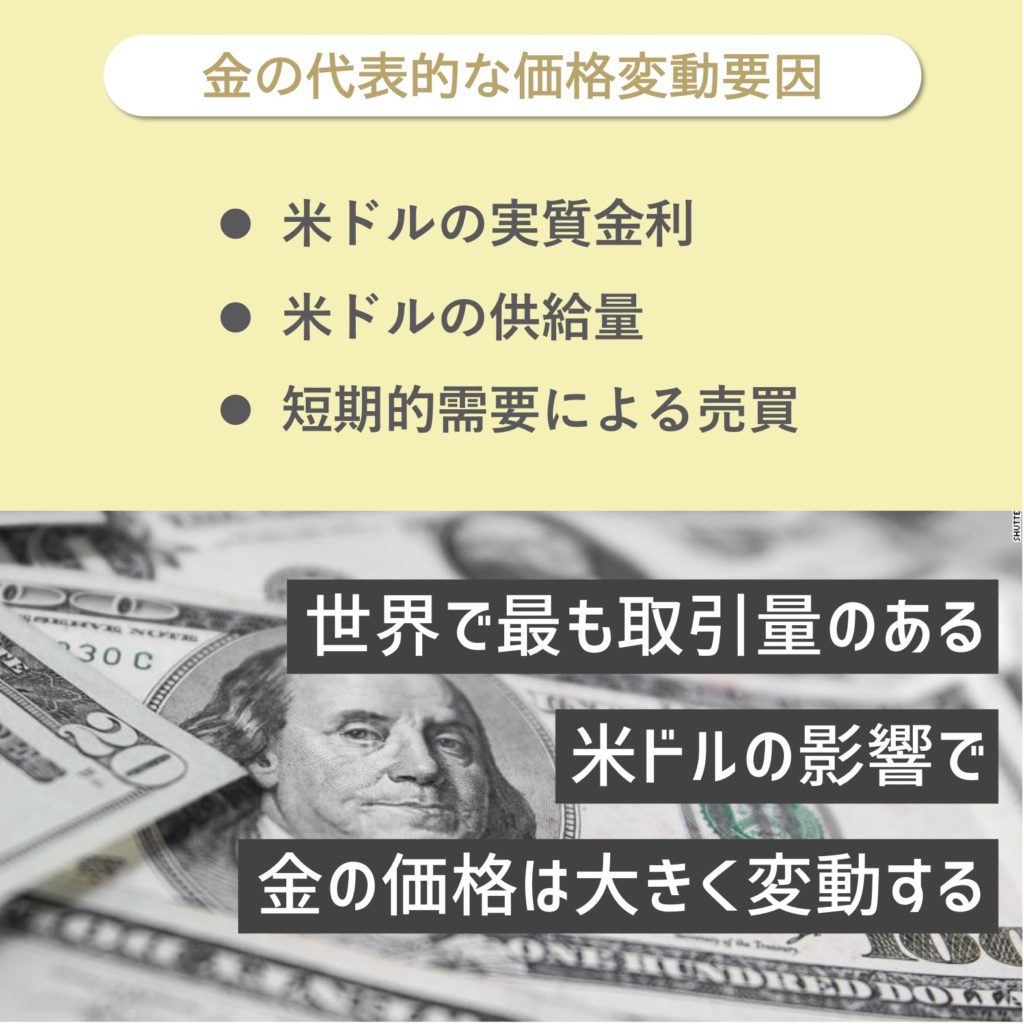

■金の価格変動要因

まず、金価格に影響を与える代表的な要因を並べていきます。

■米ドルの実質金利

■米ドル供給量

■短期的需要による売買

米ドルは通貨の中で最も高い信用と取引量を誇るので、米ドルの金利と供給量は金はもちろん多くの資産に強く影響を与えます。

それでは一つ一つの変動要因と金価格の関係を解説していきます。

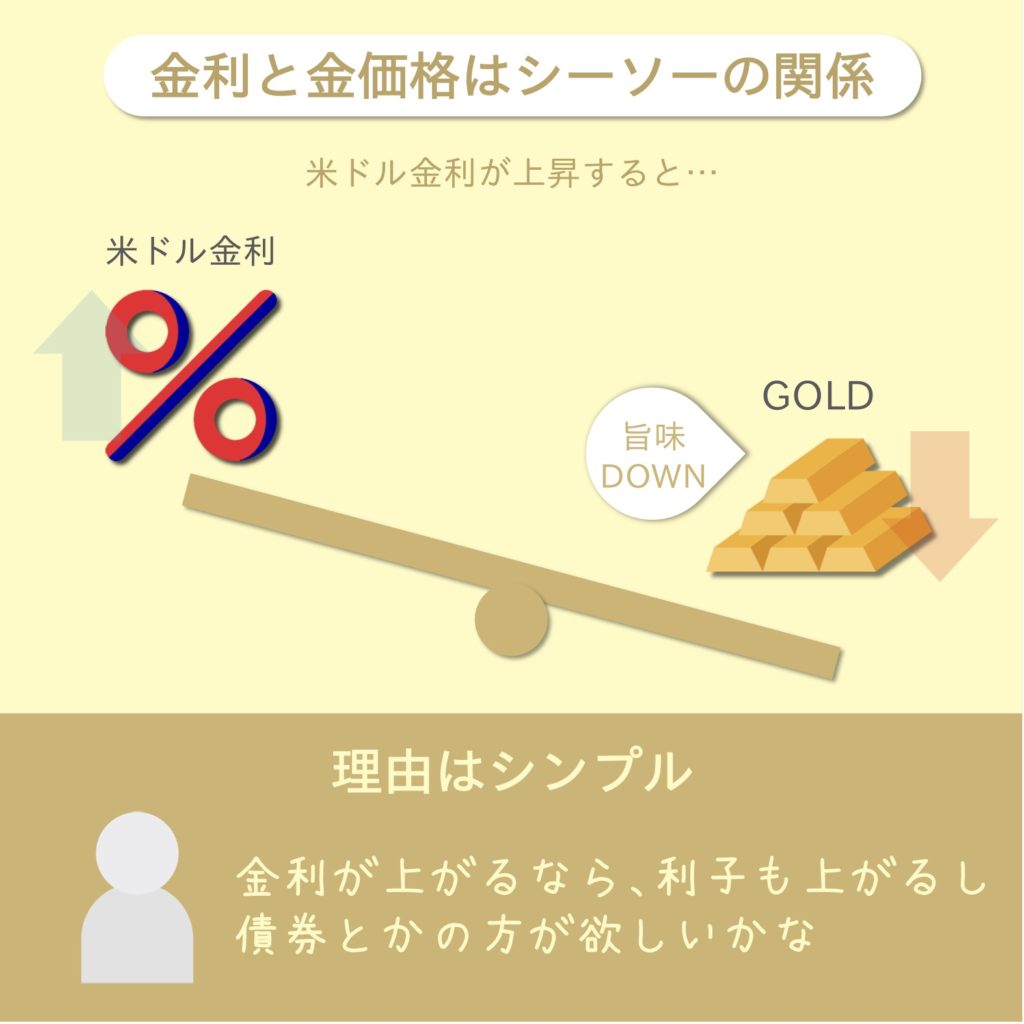

変動要因①:米ドルの実質金利

一般的に、「米国の金利が上がると、金価格が下がる」と言われています。

理由はシンプルで、『金利が上がるなら、利子を産む資産の方を持っておこう』 となるからです。

前回の記事で解説した通り、金は配当や利子を産まない資産です。

一方金利が上昇すれば、債券の利子や預金利率が上昇することに繋がります。

このように金利と金価格には一定のシーソーの関係があり、

『金利上昇→金価格の下落』という作用が働くわけです。

尚、金利には沢山の種類がありますが、金価格を考える上で注目すべきは『実質金利』との関係です。

実質金利は名目金利からインフレ率を差し引いた金利を意味します。

名目金利と実質金利の違いは今回は割愛します。まずは

・米ドル金利が上がる→金価格は下がりやすくなる

・米ドル金利が下がる→金価格は上がりやすくなる

ということだけ覚えておいていただければ十分だと思います。

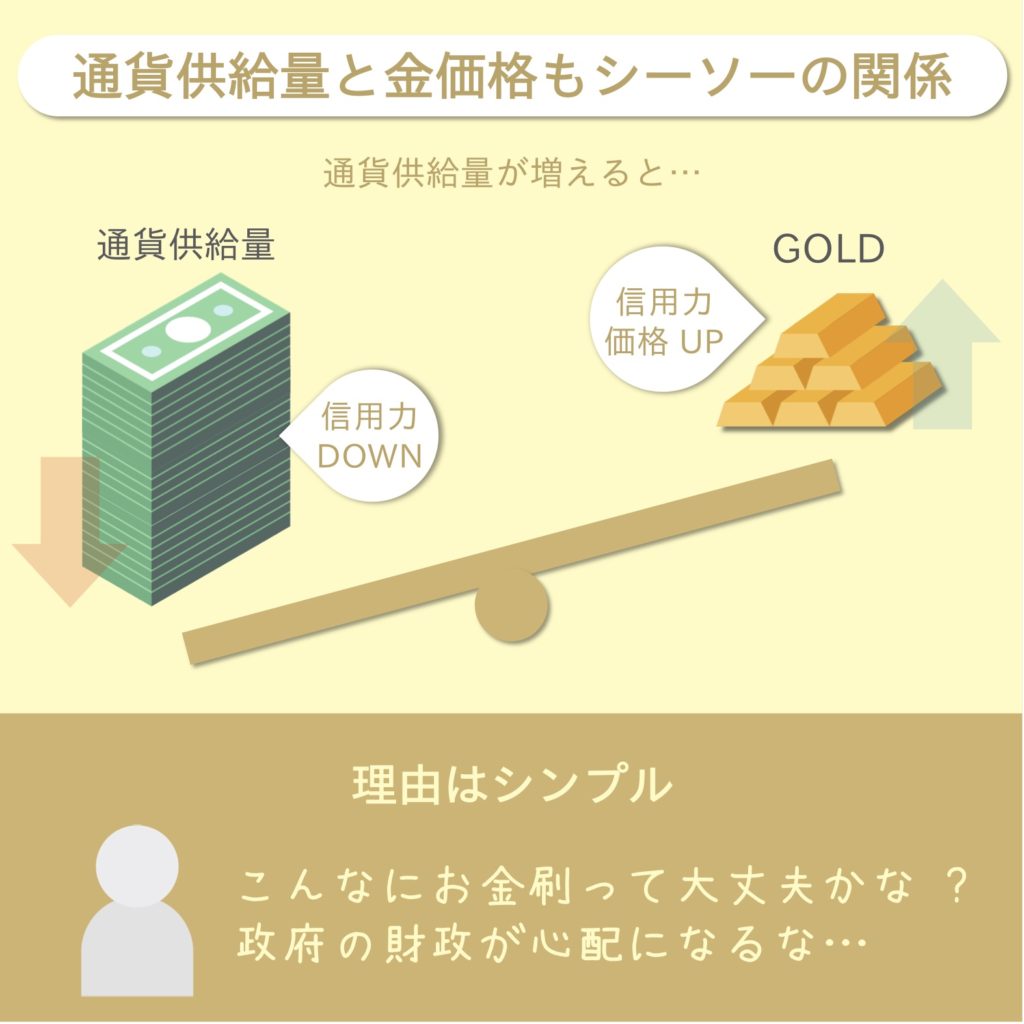

変動要因②:米ドル供給量

今度は米ドルの供給量との関係です。

金の取引は一般的に米ドル建てで行われます。

なので米ドルの通貨価値が下がると相対的に金の価値は上昇します。

通貨価値が下落する要因は様々ありますが、代表的要因のひとつは通貨供給量の拡大です。

政府が通貨を大量発行するということですね。

通貨は信用問題を無視すれば無尽蔵につくり出すことができますが、金には限りがあります。

『通貨が大量発行されることで金の希少性は高まり価格が上昇する』

このことは感覚的にも理解しやすいと思います。

通貨供給量と金価格の間にも一定のシーソーの関係があるということです。

ただし、通貨供給量と金価格の関係は完全にシーソーという訳ではありません。通貨供給量は基本的に常に右肩上がりに累積され続けます。

常に累積され続けていく中で、急に普段以上に通貨が供給された時などに金価格に対して大きく影響を与える。といった感じです。

尚、通貨供給量を増やす金融政策の代表格は『量的緩和政策』です。

ニュースなどで『量的緩和緩和政策を維持』、『量的緩和緩和政策を拡大』などと報じられたら、通貨供給量が増えるんだな/通貨供給の増加率をキープするんだな。と解釈することができます。

米ドルの通貨供給量をコントロールするのは米国の中央銀行に該当する FRB(米連邦準備制度理事会)です。

FRBの金融政策を注視していくことはゴールドへの投資においても非常に重要といえます。

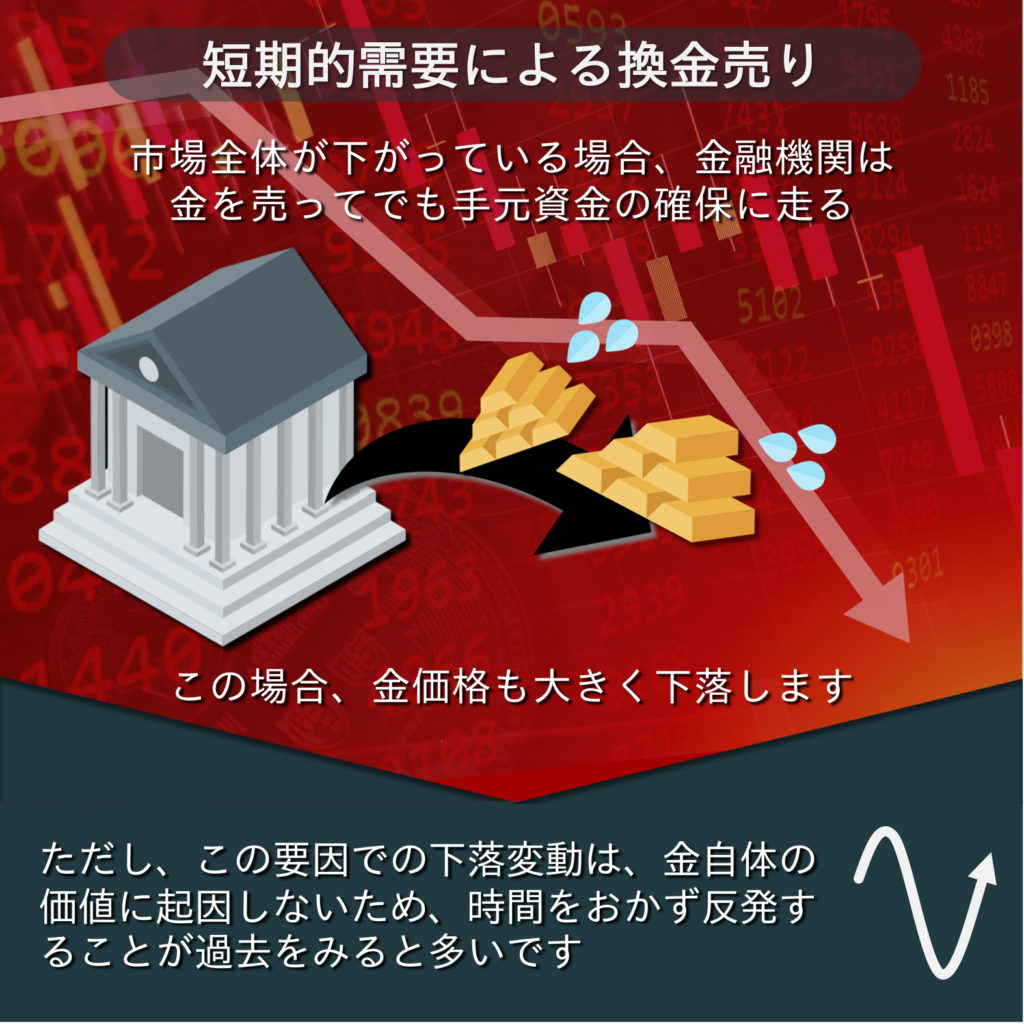

変動要因③:短期的需要(換金売り、地政学リスク)

先に挙げた金利と通貨供給量は、短期・長期を問わず金価格に大きく影響を与えます。

一方短期的な変動要因としては、急速な現金需要などによる換金売り等があります。

例えば金融危機や経済危機など市場全体が大きく下落した際、金融機関は手元資金を確保する必要があります。その際は手持ちの資産を一度売って現金化する必要がありますが、その売却資産には金も対象になります。

安全資産の代表格である金も、有事の際には一時的には売却されることもある。ということです。

そして当然、売却が増えるので金価格も下落するということです。

ただし、この場合の売却は金の本質的な価値を決定する要因でないため、下落の後にすぐ反発することが過去をみると多いといえます。

また、政治リスク、紛争リスクなどの地政学的リスクが高まってきた際にも金は上昇する傾向もありますが、米ドル金利や通貨供給量に比べると、価格変動要因としての効果は限定的といえます。

最も強い変動要因は米ドルとの関係性

金の価格変動要因として代表的なものを取り上げましたが、最も強く影響を与えるのは米ドルの実質金利と通貨供給量です。

上記以外の変動要因としては

・中央銀行など大規模保有機関による売買

・宝飾品としての実物需要による売買

などもあります。これらも価格変動要因として働きますが、先に取り上げた要因よりは発生頻度が低いので今回は割愛させていただきます。

■2020年の金相場で起きたこと

金の価格変動要因の基本を踏まえた上で2020年の値動きの推移、値動きの要因、背景について振り返っていきたいと思います。

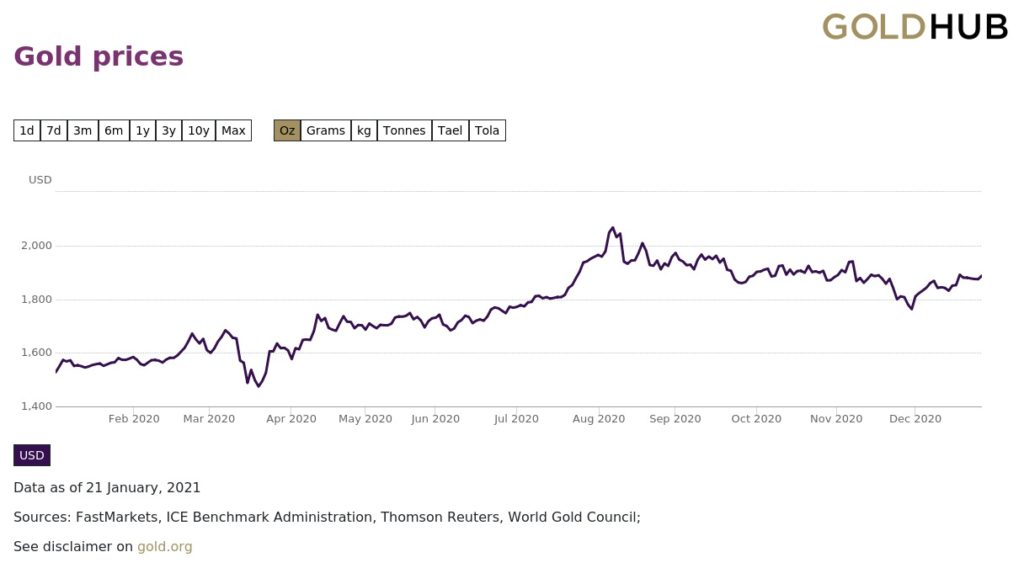

2020年の金価格の推移

こちらは2020年の1年間の金価格の推移です。

・3月中旬、コロナの感染拡大により下落はしましたが1月を待たず回復。

・その後急激に上昇が続き、8月には過去最高値を更新しました。

・8月中旬以降は緩やかに下落し、同価格帯を推移しています。

それではその時々の価格変動要因について確認していきましょう。

3月:下落からの速やかな回復

この時期の主な価格変動要因は『短期的需要による換金売り』です。

3月11日WHOが新型コロナウイルスをパンデミックと発表。

世界経済の先行き不透明感から世界的に株式市場が急落する中、金融機関は手元資金の確保のための換金売りをする必要に迫られました。

そのターゲットは金にもおよび、金価格は一時大きく下落しました。

安全資産である金ですが、未曾有の危機においては一時的に売却にさらされるということです。

しかし、下落の谷はごく短い期間のみでした。

大きく下落する直前の価格は3月11日の1653ドル。

3月16日に底値として1474ドルを付けましたが、4月6日には下落前の水準である1648ドルまで回復しています。

米国政府およびFRBの大規模な景気刺激策の発表など、金融面においては各国の速やかな対応があり、金は急速に買い戻されたいうことになります。

4月〜8月:急上昇と過去最高値更新

この時期の主な価格変動要因は『米ドル実質金利の下落』です。

金価格は3月の急落から速やかに反発した後、先行き不透明感が高まる中で逃避資産として、更に選好されていきました。

この期間において、各国の中央銀行が積極的な財政出動や金融緩和策を実施、現金が大量供給されることで金価格は益々上昇していきました。

そして8月上旬、アメリカの実質金利が約マイナス1%という過去最低水準を付ける頃には金価格も急激に上昇、過去最高値を大きく更新しました。

こちら、上のチャートが米実質金利、下のチャートが金先物価格です。

キレイな逆相関の関係が確認できます。

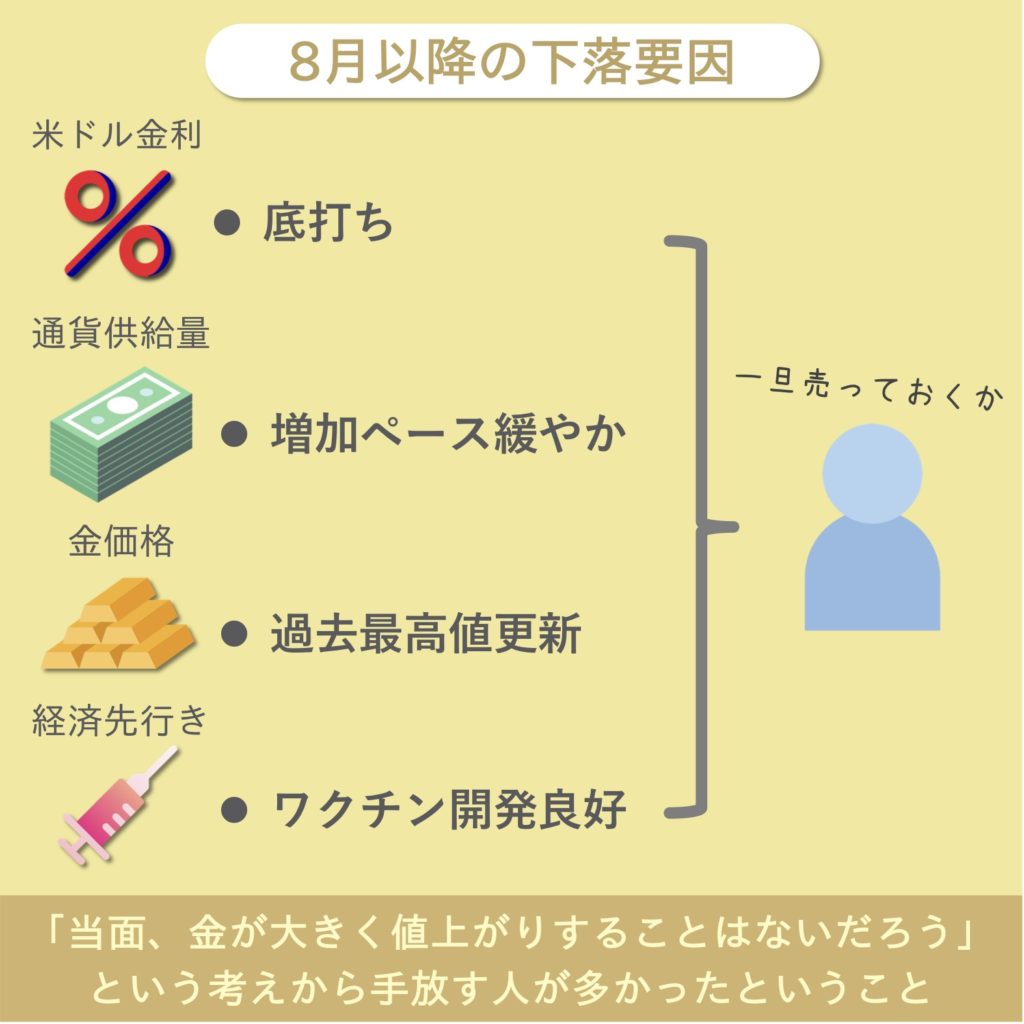

8月〜現在:調整→落ち着いた展開

この時期の主な価格変動要因は『実質金利の底打ちによる利益確定売り』などでしょう。

上記グラフで分かる通り、実質金利は8月上旬に底打ちした以降は緩やかに推移しています。

8月中旬以降は、これまでの金価格の上昇に対し利益確定の動きが広がったことや、新型コロナウイルスのワクチン開発について医薬品企業が良好な治験結果を発表したことなどを受けて、市場に楽観的な見方が広がったことから金価格は下落し、同価格帯を推移しています。

『ワクチン摂取が進んでいけば経済は回復を取り戻すので、これ以上極端にに実質金利が下がることはないだろう。金価格は8月の最高値以上に大きく上昇することは短期的にはないだろう』

という考え方が市場に反映されていったと思われます。

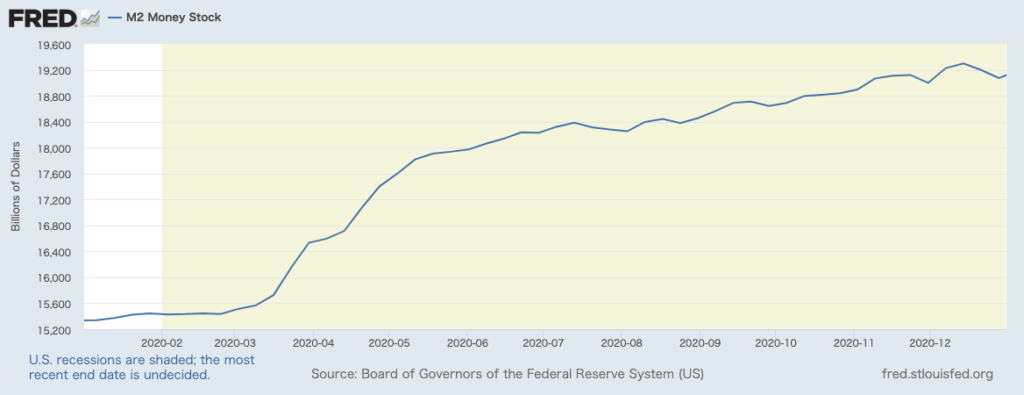

また、下記は米国の通貨供給量のグラフ(2020年)ですが、6月頃までは供給量も急増でしたが、6月までの急増を経て、8月頃には緩やかな増加ペースになっていました。

(それでも長いスパンで捉えれば激しい増加ペースではあります)

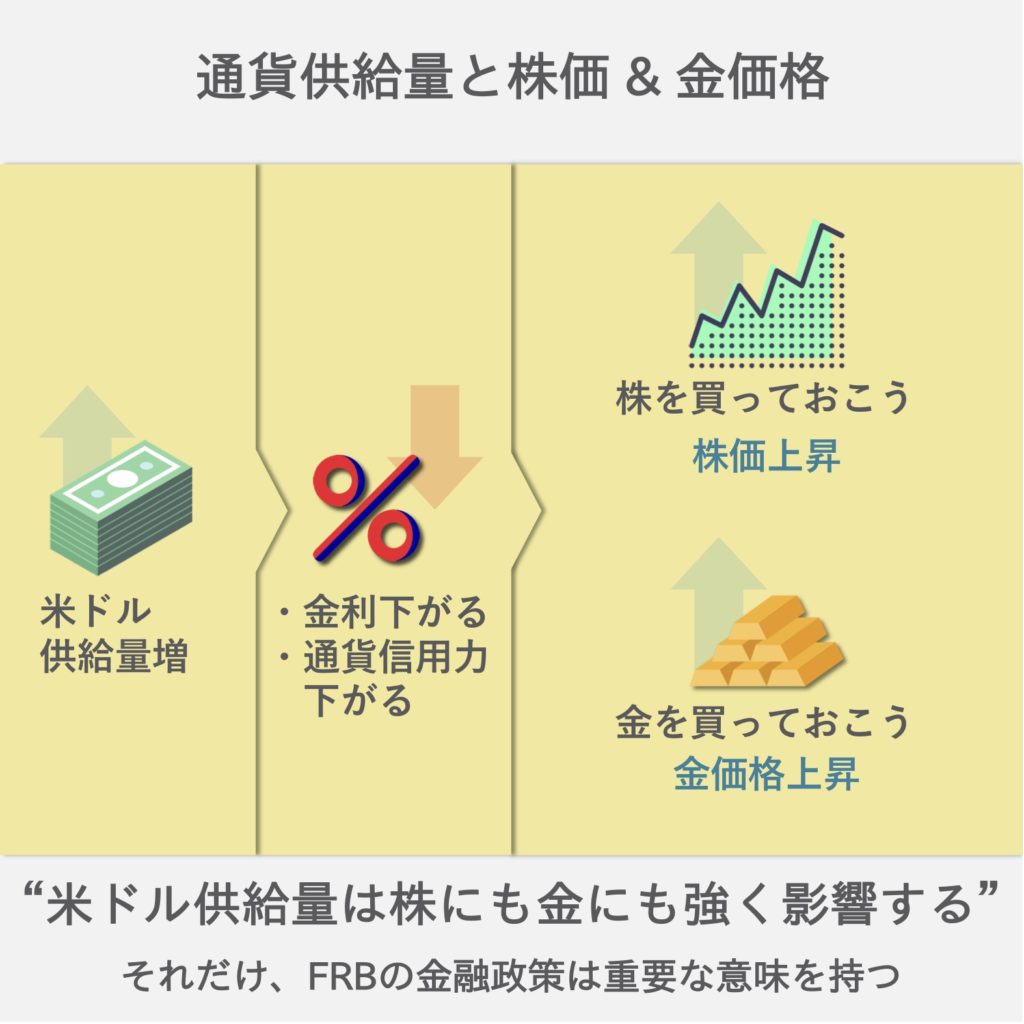

株高&ゴールド高の理由は?

2020年の金価格の推移と、その変動要因を解説させていただきました。

さて、2020年は株も金も両方上がったのですが、その理由の確認をして今回の記事は終わりにしたいと思います。

上記のチャートは赤線が米国株価指数のS&P500、青色が金先物価格です。2020年の約1年間を表示しています。

チャートが示す通り、株式と金は”共に”大きく上昇しました。

両方上がった理由としては、どちらも【米ドル通貨供給量の急増】が主な原因といえるでしょう。

今回は【通貨供給量の増加】が2つの資産の価格上昇に大きく作用しました。

しかし通貨供給量以外にも様々な価格変動要因があります。

特に株価(株価指数)においては個々の企業価値の集合体でもあるので、ここで述べたようなシンプルな要因のみに起因しないことは述べておきます。

■金価格の将来は?

今回は金価格が変動する要因についてお伝えさせていただきました。

それでは今後の金価格はどのようになるのでしょうか?

金の有識者である亀井幸一郎氏は最新の著書の中で『中期的には2300ドル〜2500ドルに到達するとみている』と述べています。

未来の価格を予測することは難しいですが、今回解説した価格変動要因の一つである『通貨の信用性』から考えれば、その可能性はあるのかもしれません。

いずれにしても資産運用においては前回の記事でお伝えした通り、積立投資でも一括投資でも自分のポートフォリオの中に金を組み込むのは大切と言えるでしょう。

今回の記事は以上となります。

最後まで読んでいただき、ありがとうございました。